如果你有100万,你是拿来买房还是投资理财呢?前两年房地产市场经历了一段急速蹿升时期,给大家造成一种错觉就是,房价一定会涨,越早买就越赚,然而自去年房地产市场大幅调控以来,一二线城市房价开始趋稳,个别城市房价出现了下跌的迹象,这让很多人明白了一个道理,房价并非是只涨不跌,也让那些准备买房的人开始犹豫,2018年还要不要买房?

如果手中有100万现金,不买房的话可以拿来理财,只要你不去盲目购买一些高息的产品,或是全部投入股市这样的高风险市场,赚钱是十拿九稳的事情。

100万元拿去买余额宝之类的货币基金,根据融360监测的数据显示,上周互联网宝宝产品平均七日年化收益率为4.34%,一年收益就有4.34万元,放在小城市基本上可以达到财务自由,不工作也完全够吃喝玩乐了。当然,余额宝限购之后,个人最多购买10万元,需要把钱分散到其它宝宝产品里面。

100万买银行理财的话,融360数据显示,上周银行理财产品平均预期年化收益率为4.89%,一年收益共4.89万元,现在很多股份行和城商行的理财收益都在5%以上,100万元本钱一年轻松可以赚到5万元以上的收益。

货币基金和银行理财都属于低风险理财产品,如果稍能稍微承担一点风险,可以投资P2P理财,现在业内平均收益率在9%-10%之间,当然我们要选一些优质的大平台,这样收益率也有8%左右,投资100万一年的收益就有8万元。

去年基金市场一片红火,股票基金全年平均涨幅将近12%,如果你投的是上证50指数,全年涨幅达到20%没问题,投资100万元的话,一年收益就一二十万啊。

既然买房子未必能赚钱,反而在严控之下还有可能下跌,而理财收益又比较可观,如果有100万,到底是拿来买房还是理财?

如果你连一套房子都没有,这个问题根本就无需考虑,当然是买房子啊。

如果你已经成家立业了,相信家里的媳妇、父母、岳父母也都不会同意你拿着大把的钱不去买房子却要去理财吧;如果你还单身,为了有足够的成本找到优质的对象,有房子肯定比没房子要强。

此外,即使你是一名女性,现在婚前的房产都算个人的,买房子同样重要。

其实这个问题的对象主要是那些已经有房,接下来再买的房子只是出于投资需求的人,这种情况下,100万到底用来买房还是理财?

由于国内不同地区房地产市场差别较大,有的城市在严控房价过快增长,有的还在去库存阶段,所以房价走势自然差异也会比较大。所以,首先你要区分出自己的城市房产政策处于哪种阶段,其实有一个比较简单的方法,就是看人口流入情况。

一个城市人口流入不断增加,意味着这座城市很有活力,才能将房价支撑起来,如果一个城市人很少并且还在不断流出,都没多少人买房了,房价怎么可能涨得起来?

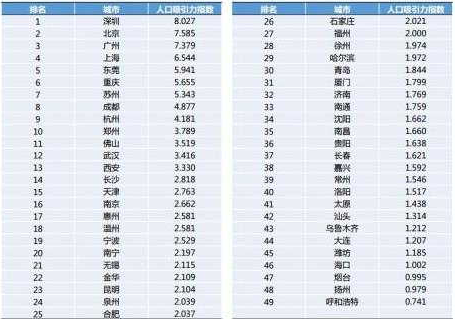

我们来看看2017年一季度主要城市人口吸引力榜单:

虽然北上广深这四个一线城市房价已经涨到天价,但是丝毫阻止不了大家想去这些城市发展的决心,近年来人口净流入及吸引力仍然排在最前列。此外,一些省会城市、长三角地区、珠三角地区及其它沿海城市的吸引力也都比较高。

考虑了房价因素之后,接下来还要考虑你的理财能力怎么样。

如果你根本不会理财,只知道把钱存在银行,利率只有2%左右,在通胀的影响下钱只会越来越贬值,购买力会越来越低,如果房价涨幅与通胀率相同,100万的存款买到的房子会越来越小。与其任由钱贬值,还不如购买房子来抵抗通胀,毕竟从长期来看,房价下跌的可能性还是相对较低。

不管你的城市未来房价是涨还是跌,但有一点可以肯定的是,国内大部分城市的房价已经告别过去多年快速增长的阶段了。所以,如果你是个理财高手就不一样了,通过合理的资产配置,理财收益完全可以跑得赢房价涨幅。举个简单的例子,基金定投,只要你能坚持5年以上,年化收益率达到10%以上并非难事。

总结一下,如果你有100万,该买房还是理财?

一、还没有房子的,选择买房;

二、已经有房,买房是为了投资,当地人口处于净流入阶段,不会理财,选择买房;

三、已经有房,买房是为了投资,当地人口处于净流出阶段,会理财,选择理财。

其它情况建议大家综合考虑再做决定。